天风证券股份有限公司张樨樨近期对荣盛石化进行研究并发布了研究报告《拟收购沙特SASREF炼厂股权,金塘新材料布局加速》,本报告对荣盛石化给出买入评级,当前股价为10.05元。

荣盛石化(002493)

公司拟收购沙特阿美朱拜勒炼化公司(以下简称“SASREF”)50%股权,开启海外第二基地布局

2024年1月2日,公司与沙特阿美签署了《谅解备忘录》,备忘录显示,双方正在讨论荣盛石化(或其关联方)拟收购沙特阿美朱拜勒炼化公司(简称“SASREF”)的50%股权,并拟通过扩建增加产能、提高产品灵活性、复杂度和质量。同时,双方也正在讨论沙特阿美(或其关联方)对宁波中金石化有限公司(以下简称“中金石化”)不超过百分之五十(50%)股权的潜在收购,并联合开发中金石化现有装置升级扩建、开发新建下游荣盛新材料(舟山)项目(简称“中金石化交易”)。

朱拜勒工业园区是沙特核心石化区,SASREF炼厂坐拥上游炼化资源

SASREF炼厂位于朱拜勒工业园区,于1985年投入商业化运营,炼油能力30.5万桶/天,是一个出口导向的燃油型炼厂,核心包括两套15万桶/天的常减压蒸馏装置,5.2万桶/天加氢裂化,2.14万桶/天连续重整,炼厂尼尔森系数7.7;主要产品有石脑油、汽柴油、成品油、LPG等,化工产品占比少,为提高产品灵活性及复杂度留有较大的空间。

该炼厂原为沙特阿美和壳牌各参股50%的合资企业,2019年沙特阿美以6.31亿美元的价格收购了壳牌在合资企业中50%的股份,SASREF目前由沙特阿美公司100%控股。

朱拜勒工业园区是沙特的核心石化区:该园区位于阿拉伯湾沿岸地区,地处沙特产油区的核心地带,拥有世界先进的港口、深水泊位和码头等,储运设施和公用设施齐全,可将石油石化产品顺利运往全球市场。截至2021年,朱拜勒工业园区乙烯/丙烯/PX/MDI/TDI产能分别为1305/489/70/40/20万吨,占沙特总产能的73%/69%/28%/100%/100%,是一个世界级石化园区,我们认为SASREF炼厂区位优势显著,园区内有望充分发挥产业协同。

金塘新材料加速布局,全力打造新材料竞争优势

为延伸浙石化及中金石化产业链,进一步提升公司的综合竞争实力,公司拟新建以下装置:300万吨/年催化裂解装置、30万吨/年PEO、100万吨/年EVA、20万吨/年POE、30万吨/年α-烯烃等20余套装置,项目建设周期3年,计划总投资为675亿元,项目建成后可实现年均营业收入869亿元,每年可实现净利润155亿元。

盈利预测预估值:考虑公司在炼厂及新材料成长性叠加周期复苏,维持2023/2024/2025年归母净利润预测16/72/103亿,2024年1月3日股价对应PE分别为67/14/10倍,维持“买入”评级。

风险提示:交易终止风险;行业竞争加剧风险;项目投产不及预期风险;收购项目盈利不及预期风险

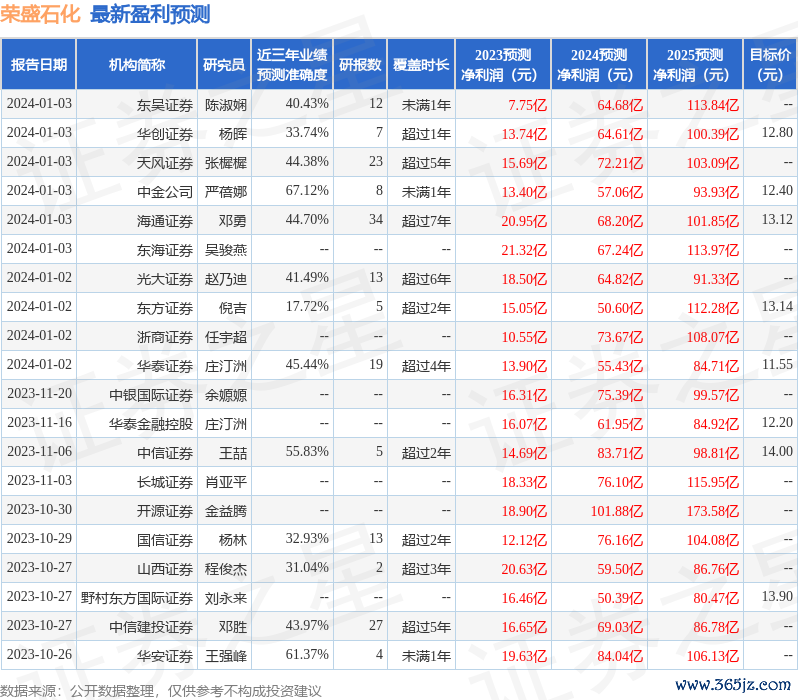

证券之星数据中心根据近三年发布的研报数据计算,中金公司严蓓娜研究员团队对该股研究较为深入,近三年预测准确度均值为67.12%,其预测2023年度归属净利润为盈利13.4亿,根据现价换算的预测PE为77.93。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级26家,增持评级2家;过去90天内机构目标均价为13.25。

以上内容由证券之星根据公开信息整理股票线上配资,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。